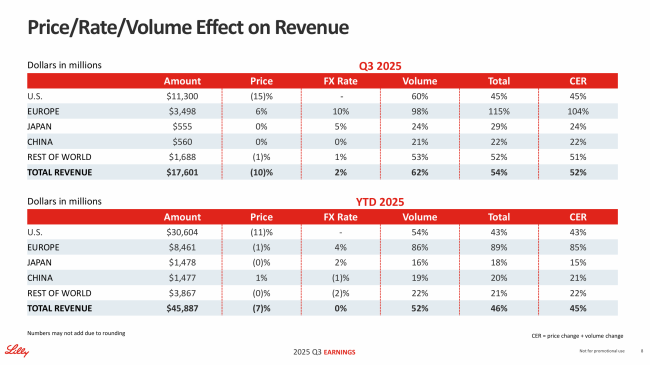

10月30日,礼来发布2025Q3业绩,第三季度营收176.01亿美元,同比增长54%。综合前两个季度的业绩来看,礼来在今年前九个月的总营收为458.87亿美元(+46%)。截至今日,已有8家跨国药企发布Q3业绩,目前礼来总营收暂列第四,制药收入暂列第一,位次相比半年报时变动较大。

从地区分布来看,2025年前9个月美国市场收入306.04亿美元(+43%),欧洲市场收入84.61亿美元(+89%),日本市场收入14.78亿美元(+18%),中国市场收入14.77亿美元(+20%),其他市场收入38.67亿美元(+21%)。

从治疗领域来看,礼来四大板块——心脏代谢健康、肿瘤、免疫、神经分别收入337.29亿美元、67.69亿美元、37.06亿美元、9.32亿美元。

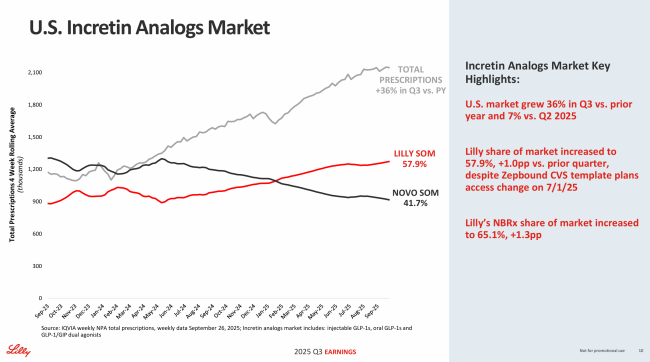

替尔泊肽(Mounjaro和Zepbound)和阿贝西利(Verzenio)是礼来制药业务营收增长的主力,在前三季度分别创收248.37亿美元(+125%)和41.18亿美元(+10%)。值得一提的是,礼来GLP-1产品和诺和诺德GLP-1产品的美国市场处方量占比差距在Q3进一步扩大(57.9% vs 41.7%)。

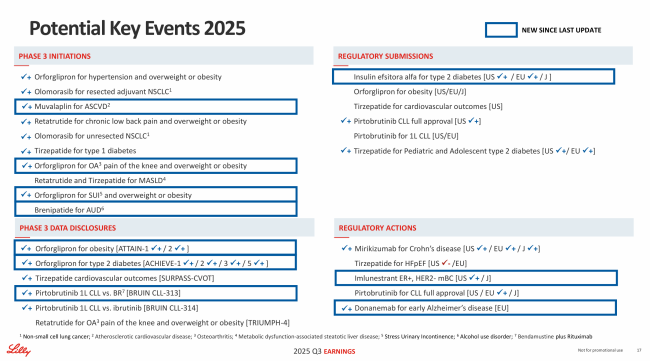

研发进展方面,礼来前9个月在GLP-1赛道实现了多个关键里程碑,例如小分子GLP-1R激动剂Orforglipron顺利完成6项III期研究(其中3项在Q3完成)、替尔泊肽(Mounjaro)治疗儿童和青少年2型糖尿病的III期研究达到主要终点等。最后一个季度,礼来该赛道仍有进展值得期待——Orforglipron即将递交上市申请以及GLP-1R/GIPR/GCGR激动剂Retatrutide将完成首个III期研究(针对膝骨关节炎疼痛)。此外,礼来在Q3剔除了两个项目,包括P2X7抑制剂治疗疼痛的II期研究和阿贝西利治疗测序的转移性乳腺癌的III期研究。

展望2025年全年业绩,礼来将全年收入预期从600-620亿美元再次上调至630-635亿美元。

(责任编辑:zx0600)

吃老本,撞大运。

一边是向二线DLBCL挺进的雄心壮志,一边是悬在头顶的安全利剑。这家ADC先驱的前景,在“卷王”扎堆的CD19赛道上被推到了十字路口。

东阳光的算力豪赌,只会存在两个结局,要么完成从“卖铝箔”到“卖算力”的业务跃迁,成为AI基础设施新巨头;要么订单落空、资金链断裂。既然已经出发,东阳光再无退路。

文|杨泽世5月22日,第十一届血管创新大会于北京正式召开。与传统学术会议不同,血管创新大会不仅关注临床成果本身,更强调“创新如何真正改变医疗”。